Sim.

O Sindicato dos Trabalhadores dos Impostos dispõe de um Serviço de Apoio Jurídico para os seus sócios, prestando-lhes consultadoria, aconselhamento e patrocínio, com vista a prosseguir as suas finalidades em articulação com outras ações de apoio aos associados, nos termos do Regulamento de Apoio Jurídico aos Sócios (SAJS).

Sim, o apoio jurídico é prestado aos sócios no pleno gozo dos seus direitos, incluindo aposentados ou reformados, desde que que não tenham quotas em atraso.

- Consultadoria jurídica presencial, a agendar previamente pelo sócio;

- Aconselhamento na elaboração de exposições, requerimentos, reclamações, recursos e outros meios graciosos;

- Acompanhamento de inquéritos, sindicâncias, processos disciplinares, administrativos ou judiciais;

- Patrocínio forense em processos administrativos ou judiciais, quando o sócio ocupe na relação jurídica a posição de autor, réu ou que, de qualquer outro modo, nele seja interessado;

- Patrocínio forense em processos criminais, disciplinares e de responsabilidade civil extracontratual, quando a AT não assuma o respetivo patrocínio

O acesso dos sócios aos SAJS, para efeitos de Consultadoria e Apoio Jurídico, efetiva-se através do endereço de e-mail dos Serviços Jurídicos – servicosjuridicos@stimpostos.pt, do endereço do STI – geral@stimpostos.pt, bem como através de remissão do pedido para a morada da sede do STI.

O pedido de apoio ao SAJS deverá ser acompanhado de todos os documentos disponíveis respeitantes ao caso em apreço.

O apoio jurídico é prestado em questões de âmbito laboral, independentemente da posição do sócio na respetiva relação jurídica, em processos:

• Cíveis

• Administrativos

• Penais

• Disciplinares

Não.

O apoio cinge-se, exclusivamente, às matérias de âmbito laboral que o afetem enquanto funcionário, nas suas relações quer com a entidade patronal, quer com colegas, quer ainda com terceiros, mesmo quando o processo for de natureza penal.

Não.

O apoio jurídico é gratuito e será prestado enquanto o sócio mantiver essa condição.

Não.

Em caso de desvinculação, suspensão ou expulsão nos termos estatutários, o sócio que tiver pendente ação judicial, assumirá, a partir da data da desvinculação, todos os encargos decorrentes do respetivo processo.

Sim.

Mediante apresentação da respetiva habilitação de herdeiros, o SAJS mantém o patrocínio nas ações judiciais que se encontrem pendentes em nome do sócio.

A revisão das carreiras de regime especial é uma imposição legal, que data a 2008.

A Lei n.º 12-A/2008, de 27 de fevereiro prevê no seu Artigo 101.º – Revisão das carreiras e corpos especiais que:

“1 – As carreiras de regime especial e os corpos especiais são revistos no prazo de 180 dias por forma que:

a) Sejam convertidos, com respeito pelo disposto na presente lei, em carreiras especiais; ou

b) Sejam absorvidos por carreiras gerais.

2 – Sendo convertidos em carreiras especiais, à sua caracterização é aplicável o disposto no n.º 2 do artigo 49.º”.

Determinação que se mantém na Lei n.º 35/2014, de 20 de junho.

“No quadro da reforma dos regimes de vinculação, de carreiras e de remunerações dos trabalhadores que exercem funções públicas, a Lei n.º 12-A/2008, de 27 de fevereiro (LVCR), determinou a revisão das carreiras de regime especial e corpos especiais, tendo em vista adequá-las ao novo modelo de carreiras definido por aquele diploma, determinação que se manteve na Lei n.º 35/2014, de 20 de junho, que aprovou em anexo a Lei Geral do Trabalho em Funções Públicas (LTFP)”, in Sumário do DL 132/2019, de 30 de agosto.

É o Decreto-Lei n.º 132/2019, de 30 de agosto, publicado no Diário da República n.º 166/2019, Série I de 2019-08-30

É o vínculo de nomeação.

Art. 2.º, n.º1 do DL 132/2019, 30-08

“1 – O exercício de funções na carreira especial de gestão e inspeção tributária e aduaneira e na carreira especial de inspeção e auditoria tributária e aduaneira é efetuado na modalidade de nomeação, nos termos da Lei Geral do Trabalho em Funções Públicas (LTFP), aprovada em anexo à Lei n.º 35/2014, de 20 de junho, na sua redação atual, e do presente decreto-lei.”

Não.

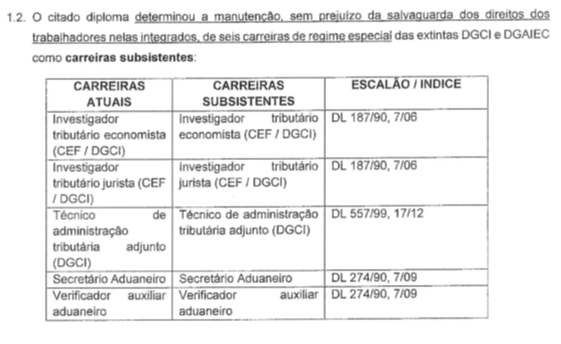

Conforme resulta do artigo 106.º da Lei 12-A/2008, de 27 de fevereiro – Carreiras subsistentes

“1 – Tornando-se impossível a transição dos trabalhadores nos termos dos artigos 95.º a 101.º em virtude do grau de complexidade funcional e, ou, do conteúdo funcional da carreira em que se encontram integrados ou da categoria de que são titulares e, ou, das regras do reposicionamento remuneratório previstas no artigo 104.º, as carreiras e, ou, categorias correspondentes subsistem nos termos em que actualmente se encontram previstas, aplicando-se-lhes, com as necessárias adaptações, o disposto nos artigos 46.º a 48.º e 113.º”

Assim:

O art. 1.º, n.º 3 do DL 132/2019, de 30-08 prevê “(…) nos termos do artigo 106.º da Lei n.º 12-A/2008, de 27 de fevereiro, na sua redação atual, a subsistência das seguintes carreiras:

a) Investigador tributário economista;

b) Investigador tributário jurista;

c) Técnico de administração tributária adjunto do grupo de Administração Tributária;

d) Verificador auxiliar aduaneiro;

e) Secretário aduaneiro:

f) Analista aduaneiro auxiliar de laboratório.

E, dispõe o artigo38.º do DL 132/2019, de 30-08 – Carreiras subsistentes que:

“1 – As seguintes carreiras de regime especial subsistem, mantendo a sua natureza de carreira especial, nos termos do artigo 41.º da Lei n.º 35/2014, de 20 de junho, na sua redação atual, e do artigo 106.º da Lei n.º 12-A/2008, de 27 de fevereiro, na sua redação atual, para os trabalhadores nelas integrados à data da entrada em vigor do presente decreto-lei, sem prejuízo da possibilidade da sua candidatura a procedimento concursal para a carreira especial de gestão e inspeção tributária e aduaneira e para a carreira especial de inspeção e auditoria tributária e aduaneira, nos termos do disposto no n.º 3:

a) Investigador tributário economista;

b) Investigador tributário jurista;

c) Técnico de administração tributária adjunto do Grupo de Administração Tributária;

d) Verificador auxiliar aduaneiro;

e) Secretário aduaneiro:

f) Analista aduaneiro auxiliar de laboratório.”

Fonte: Nota Informativa DSGRH/2020, de 2020-01-09

A transição faz-se por lista nominativa.

A transição para a carreira especial de gestão e inspeção tributária e aduaneira e para a carreira especial de inspeção e auditoria tributária e aduaneira previstas no presente decreto-lei faz-se por lista nominativa nos termos da Lei n.º 12-A/2008, de 27 de fevereiro, na sua redação atual.

Artigo 41.º, n.º 1 do DL 132/2019, de 30-08

Artigo 109.º da Lei 12-A/2008, de 27-02

Lista nominativa das transições e manutenções

1 – As transições referidas nos artigos 88.º e seguintes, bem como a manutenção das situações jurídico-funcionais neles prevista, são executadas, em cada órgão ou serviço, através de lista nominativa notificada a cada um dos trabalhadores e tornada pública por afixação no órgão ou serviço e inserção em página electrónica.

2 – (…)

3 – Da lista nominativa consta, relativamente a cada trabalhador do órgão ou serviço, entre outros elementos, a referência à modalidade de constituição da sua relação jurídica de emprego público, às situações de mobilidade geral do, ou no, órgão ou serviço e ao seu cargo ou carreira, categoria, atribuição, competência ou actividade que cumpre ou executa, posição remuneratória e nível remuneratório.

4 – (…)

5 – (…)

6 – (…)

Fonte: Nota Informativa DSGRH/2020, de 2020-01-09

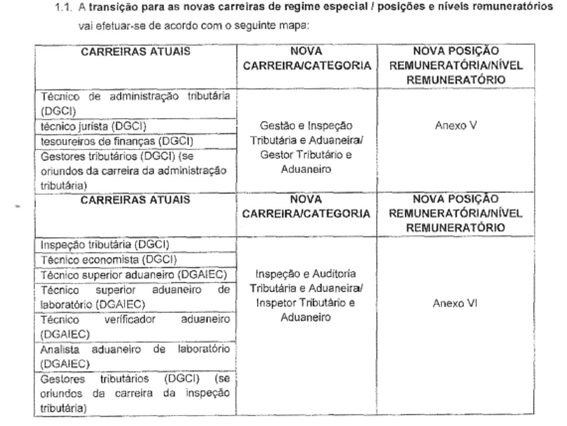

Não necessariamente. Podem integrar a nova carreira – carreiras especiais de gestão e inspeção tributária e aduaneira e de inspeção e auditoria tributária e aduaneira.

través de procedimento concursal.

“No prazo de 90 dias após a data da entrada em vigor do presente decreto-lei é aberto procedimento concursal para as carreiras especiais de gestão e inspeção tributária e aduaneira e de inspeção e auditoria tributária e aduaneira, nos termos da alínea a) do n.º 2 do artigo 36.º da LTFP, a que se podem candidatar todos os trabalhadores integrados nas carreiras previstas nas alíneas c) a f) do n.º 1, (…)”

Artigo. 38.º, n.º 3 do DL 132/2019, de 30-08

Sim. Os trabalhadores das carreiras subsistentes, NÃO LICENCIADOS, podem ser candidatos ao procedimento concursal para as carreiras especiais de gestão e inspeção tributária e aduaneira e de inspeção e auditoria tributária e aduaneira.

“(…) sendo dispensado o requisito de habilitação literária de licenciatura, nos termos do n.º 2 do artigo 34.º LTFP.

Artigo 38.º, n.º 3, in fine do DL 132/2019, de 30-08

“Excecionalmente, a publicitação do procedimento pode prever a possibilidade de candidatura de quem, não sendo titular da habilitação exigida, considere dispor da formação e, ou, experiência profissionais necessárias e suficientes para a substituição daquela habilitação.”

Artigo 34.º, n.º 2 da Lei n.º 35/2014, de 20-06

Fonte: Nota Informativa DSGRH/2020, de 2020-01-09

O procedimento concursal é aberto nos termos da alínea a) do n.º 2 do artigo 36.º da LTFP, ou seja, através de AVALIAÇÃO CURRICULAR.

“2 – No recrutamento de candidatos que estejam a cumprir ou a executar a atribuição, competência ou atividade caracterizadoras do posto de trabalho em causa, bem como no recrutamento de candidatos em situação de requalificação que, imediatamente antes, tenham desempenhado aquela atribuição, competência ou atividade, os métodos de seleção são os seguintes:

a) Avaliação curricular, incidente especialmente sobre as funções desempenhadas na categoria e no cumprimento ou execução da atribuição, competência ou atividade em causa e o nível de desempenho nelas alcançado;”

Artigo 36.º, n.º 2, alínea a) da Lei 35/2014, de 20-06 (LTFP)

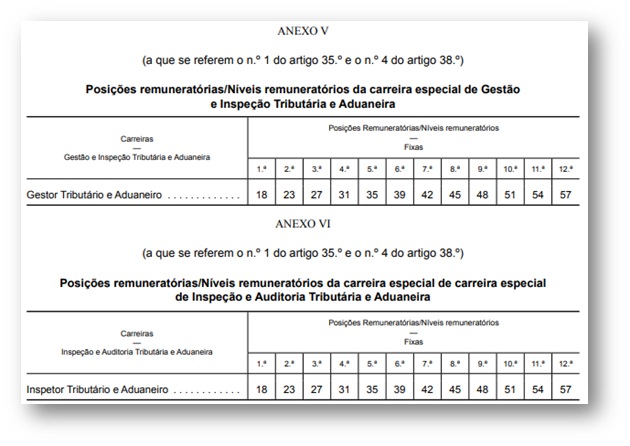

Os trabalhadores são posicionados nas posições remuneratórias da carreira especial constantes dos anexos V e VI ao presente decreto-lei.

Artigo 38.º, n.º 4 do DL 132/2019, de 30-08

O posicionamento remuneratório dos trabalhadores recrutados para a carreira especial de

gestão e inspeção tributária e aduaneira e para a carreira especial de inspeção e auditoria tributária e aduaneira, na sequência de aprovação em procedimento concursal, é objeto de negociação, nos termos do artigo 38.º da LTFP, aplicando -se o disposto no n.º 4 do artigo 4.º do Decreto –Lei n.º 170/2009, de 3 de agosto

Artigo 5.º do DL 132/2019, de 30-08

Determinação do posicionamento remuneratório

4 – Quando, na sequência de procedimento concursal previsto no n.º 1, se torne necessário determinar, nos termos do número anterior, o posicionamento remuneratório do candidato na categoria, o serviço de inspecção não pode propor as duas primeiras posições remuneratórias quando o candidato seja titular de licenciatura ou de grau académico superior a ela.

Artigo 4.º do Decreto-Lei n.º 170/2009 de 3 de Agosto

Procedimento concursal

“São gerais as carreiras cujos conteúdos funcionais caracterizam postos de trabalho de que a generalidade dos órgãos ou serviços carece para o desenvolvimento das respetivas atividades.”, artigo 84.º, n.º 2 Lei 35/2014, de 20-06 (LTFP)

São gerais as carreiras de:

a) Técnico superior;

b) Assistente técnico;

c) Assistente operacional.

Art. 88.º, n.º 1 da Lei 35/2014, de 20-06 (LTFP)

Art. 49.º da Lei 12-A/2008, de 27-02 (LVCR)

Não. O DL 132/2019, de 30-08 procede à revisão das carreiras especiais da Autoridade Tributária e Aduaneira.

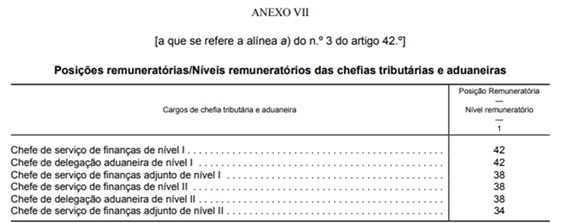

Sim, a partir de 01-01-2020, as chefias tributárias e aduaneiras auferem conforme posição/nível remuneratório previsto no anexo VII do DL 132/2019, de 30-08.

No que respeita às chefias tributárias e aduaneiras, o reposicionamento remuneratório dos trabalhadores obedece às seguintes regras:

a) São posicionados no nível correspondente às funções de chefia tributária e aduaneira a desempenhar, nos termos da tabela constante do anexo VII ao presente decreto-lei e do qual faz parte integrante;

b) As atuais chefias tributárias que, pelo exercício da função, aufiram remuneração superior, mantêm essa remuneração até ao termo das respetivas funções.

Artigo 42.º, n.º 3 do DL 132/2019, de 30-08

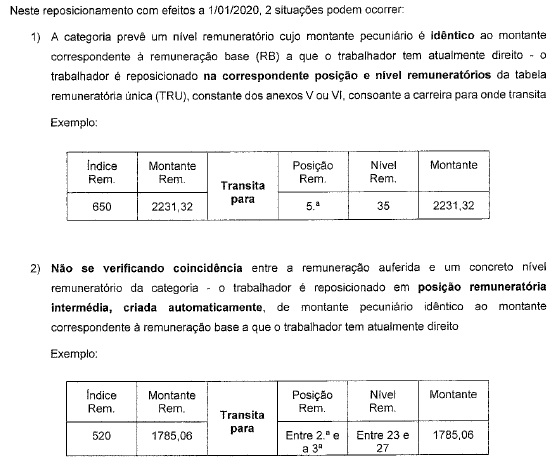

Pode acontecer uma de duas situações:

Se houver coincidência entre o vencimento que vêm auferindo e posição remuneratória da nova tabela, é essa a posição remuneratória.

Não havendo coincidência são colocados numa “posição virtual”, cujo montante pecuniário deverá coincidir com o vencimento recebido.

A alteração do posicionamento remuneratório dos trabalhadores integrados na carreira especial de gestão e inspeção tributária e aduaneira e na carreira especial de inspeção e auditoria tributária e aduaneira faz-se nos termos previstos na LTFP.

Artigo 36.º do DL 132/2019, 30-08

Artigo 41.º da Lei 35/2014, 20-06

Revisão das carreiras, dos corpos especiais e dos níveis remuneratórios das comissões de serviço

2 – A revisão das carreiras a que se refere o número anterior deve assegurar:

a) A observância das regras relativas à organização das carreiras previstas na LTFP e no seu artigo 149.º, designadamente quanto aos conteúdos e deveres funcionais, ao número de categorias e às posições remuneratórias;

b) O reposicionamento remuneratório, com o montante pecuniário calculado nos termos do n.º 1 do artigo 104.º da Lei n.º 12-A/2008, de 27 de fevereiro, na redação atual, sem acréscimos;

c) As alterações de posicionamento remuneratório em função das últimas avaliações de desempenho e da respetiva diferenciação assegurada por um sistema de quotas;

d) As perspetivas de evolução remuneratória das anteriores carreiras, elevando-as apenas de forma sustentável.

Artigo 104.º

Reposicionamento remuneratório

1 – Na transição para as novas carreira e categoria, os trabalhadores são reposicionados na posição remuneratória a que corresponda nível remuneratório cujo montante pecuniário seja idêntico ao montante pecuniário correspondente à remuneração base a que actualmente têm direito, ou a que teriam por aplicação da alínea b) do n.º 1 do artigo 112.º, nela incluindo adicionais e diferenciais de integração eventualmente devidos.

2 – Em caso de falta de identidade, os trabalhadores são reposicionados na posição remuneratória, automaticamente criada, de nível remuneratório não inferior ao da primeira posição da categoria para a qual transitam cujo montante pecuniário seja idêntico ao montante pecuniário correspondente à remuneração base a que actualmente têm direito, ou a que teriam por aplicação da alínea b) do n.º 1 do artigo 112.º

3 – No caso previsto no número anterior, os trabalhadores, até ulterior alteração do posicionamento remuneratório, da categoria ou da carreira, mantêm o direito à remuneração base que vêm, ou viriam, auferindo, a qual é objecto de alteração em idêntica proporção à que resulte da aplicação do n.º 4 do artigo 68.º

4 – (Revogado pela Lei n.º 64-A/2008, de 31 de Dezembro).

5 – No caso previsto no n.º 2, quando, em momento ulterior, os trabalhadores devam alterar a sua posição remuneratória na categoria, e da alteração para a posição seguinte resultasse um acréscimo remuneratório inferior a um montante pecuniário fixado na portaria referida no n.º 2 do artigo 68.º, aquela alteração tem lugar para a posição que se siga a esta, quando a haja.

6 – O montante pecuniário referido no número anterior pode ser alterado na sequência da negociação prevista no n.º 4 do artigo 68.º

Fonte: Nota Informativa DSGRH/2019, de 2019-10-04

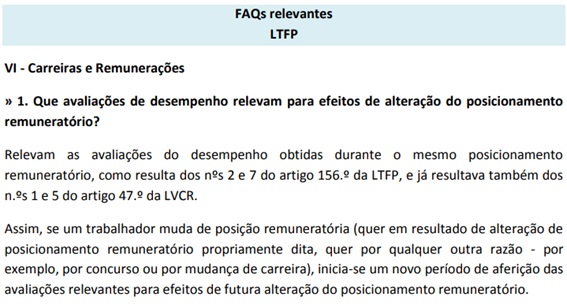

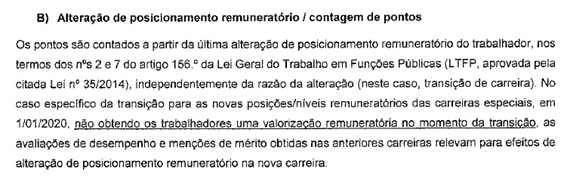

Há que considerar a situação concreta. Assim:

- Feita a transição para a nova carreira sem que se encontrem reunidos requisitos para alteração de posicionamento remuneratório, as avaliações anteriores “acompanham o trabalhador”;

- A transição para a nova carreira acontece em momento que o trabalhador reúne requisitos para alteração de posicionamento remuneratório, dá-se a referida alteração e o “contador” fica a “0”.

- Integração em nova carreira por via de concurso, com consequente alteração do posicionamento remuneratório (ex. de integração na nova carreira através do procedimento concursal previsto no art. 38.º do DL 132/19, de 30.08), inicia-se um novo ciclo de avaliação, desconsiderando-se as avaliações (“os pontos”) anteriores.

Fonte: https://www.dgaep.gov.pt/pdc/pdf/ltfp_desc_2018.pdf

Artigo 156.º

Regra geral de alteração do posicionamento remuneratório

1 – (…)

2 – São elegíveis para beneficiar de alteração do posicionamento remuneratório os trabalhadores do órgão ou serviço, onde quer que se encontrem em exercício de funções, que, na falta de lei especial em contrário, tenham obtido, nas últimas avaliações do seu desempenho referido às funções exercidas durante o posicionamento remuneratório em que se encontram:

a) Uma menção máxima;

b) Duas menções consecutivas imediatamente inferiores às máximas; ou

c) Três menções consecutivas imediatamente inferiores às referidas na alínea anterior, desde que consubstanciem desempenho positivo.

3 – (…)

4 – (…)

5 – (…)

6 – (…)

7 – Há lugar a alteração obrigatória para a posição remuneratória imediatamente seguinte àquela em que o trabalhador se encontra, quando a haja, independentemente dos universos definidos nos termos do artigo 158.º, quando aquele, na falta de lei especial em contrário, tenha acumulado 10 pontos nas avaliações do desempenho referido às funções exercidas durante o posicionamento remuneratório em que se encontra, contados nos seguintes termos:

a) Seis pontos por cada menção máxima;

b) Quatro pontos por cada menção imediatamente inferior à máxima;

c) Dois pontos por cada menção imediatamente inferior à referida na alínea anterior, desde que consubstancie desempenho positivo;

d) Dois pontos negativos por cada menção correspondente ao mais baixo nível de avaliação.

8 – (…)

Fonte: Nota Informativa DSGRH/2019, de 2019-10-04

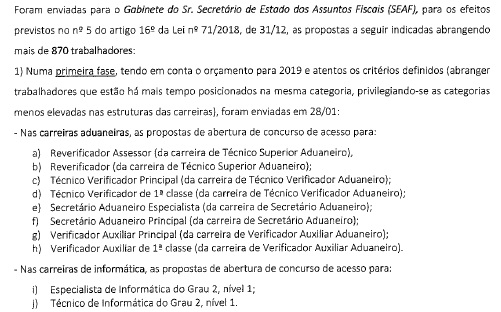

A decisão de abertura de concurso de acesso está dependente de parecer favorável do SEAF.

Fonte: Nota Informativa DSGRH/2019, de 2019-04-04

Artigo 16.º Lei n.º 71/2018, de 31 de dezembro (OE2019)

Valorizações remuneratórias

5 – São também permitidas, em todas as carreiras que o prevejam, valorizações e acréscimos remuneratórios resultantes de promoções, nomeações ou graduações em categoria ou posto superiores aos detidos, incluindo nos casos em que dependam da abertura de procedimentos concursais para categorias superiores de carreiras pluricategoriais, gerais ou especiais, ou, no caso das carreiras não revistas e subsistentes, incluindo carreiras e corpos especiais, para as respetivas categorias de acesso, assim como de procedimentos internos de seleção para mudança de nível ou escalão, que tenham despacho prévio favorável dos membros do Governo responsáveis pela área em que se integra o órgão, serviço ou entidade em causa e pela área das finanças e Administração Pública, com exceção dos órgãos e serviços das administrações regional e local, em que a emissão daquele despacho compete ao presidente do respetivo órgão executivo das regiões autónomas e das autarquias locais.

É um fundo de solidariedade, serviço fundamental de apoio aos sócios

- A atribuição de comparticipações destinadas a minimizar as despesas e encargos que os Sócios hajam de suportar com a assistência à saúde dos próprios e do seu agregado familiar;

- A atribuição de comparticipações equivalentes às perdas de vencimentos sofridas, em consequência de faltas por motivos de doença do próprio, ou de assistência a familiares, nos termos legalmente previstos.

- O apoio financeiro a conceder para fazer face a situações graves e de emergência no domínio da saúde, mediante empréstimo reembolsável, consoante os casos previstos no Regulamento.

- O pagamento de um Seguro de Doença aos sócios, nos termos em que vier a ser acordado pela Direção Nacional, com as Companhias Seguradoras.

Até 3 meses a contar da efetivação das despesas que dão causa ao pedido

Sim, o fundo destina-se a apoiar os casos graves ou urgentes de saúde do:

- Sócio

- Cônjuge

- Dependente

- Ascendente a cargo

- Fundo de Apoio Imediato:

- Apoio de Emergência.

- Apoio aos Meios de Diagnóstico, Tratamentos e Aquisição de Próteses e Ortóteses;

- Intervenções cirúrgicas;

- Tratamento médico-cirúrgico ou consultas médicas a que tenham de recorrer no estrangeiro e, comprovadamente, não seja possível realizar no País em condições dignas e aceitáveis;

- Internamento hospitalar de urgência em clínicas privadas que não tenham acordo com a A.D.S.E. ou qualquer outra instituição de Segurança Social de que o paciente seja beneficiário, ou em que esse acordo seja deficiente;

- Tratamento ambulatório em clínicas especializadas ou tratamento especializado com internamento;

- Tratamento e recuperação de acidente sofrido que cause incapacidade temporária de trabalho e graves perturbações económicas no orçamento familiar.

Despesas diretas (despesas médicas, medicamentosas, hospitalares, etc.), como também as despesas indiretas, tais como as viagens e estadias do próprio paciente e de um acompanhante, quando for necessariamente indispensável).

O empréstimo a conceder pelo apoio de emergência não poderá exceder as 290 unidades de conta.

No entanto, sempre que o empréstimo a conceder ultrapasse o limite de 100 unidades de conta, terão os recorrentes de prestar uma garantia bancária a favor do STI, no valor do montante emprestado. Caso existam outros empréstimos pendentes, o valor para efeitos de cálculo daquela garantia, será a totalidade do montante em dívida.

60 (sessenta), no máximo.

Não poderá ser inferior a 10% do rendimento “per-capita” mensal, na data do recurso ao Fundo.

Exceto quando daí resulte um rendimento inferior a 75% do rendimento “per-capita” existente nessa data, sendo, neste caso, revisto periodicamente.

- MEIOS AUXILIARES DE DIAGNÓSTICO, nomeadamente: angiografia, tomografia, ecografia, ecotomografia, xerografia, electrocardiograma, efectroencefalograma, check-up, análises clínicas e outros;

- TRATAMENTOS, nomeadamente: estomatologia, psiquiatria, psicologia, fisiatria e outros;

- AQUISIÇÃO DE PRÓTESES OU ORTÓTESES, nomeadamente: auditivas, dentárias, oculares, ortopédicas e outras

O apoio financeiro a conceder para este efeito, terá como limite máximo o valor de 30 unidades de conta, reembolsável em prestações mensais de valor nunca inferior a 5% do rendimento per-capita mensal, salvo se o sócio declarar expressamente a pretensão de efetuar o pagamento em prestações de valor superior.

Nunca inferior a 5% do rendimento per-capita mensal, salvo se o sócio declarar expressamente a pretensão de efetuar o pagamento em prestações de valor superior.

Através de impresso Mod. FAS, facultado pelo STI – https://sti.work.wgo.pt/wp-content/uploads/2016/09/impresso-fas-emprestimo-reembolsavel-p.pdf, devidamente acompanhado de:

- Receita ou requisição médica, da respetiva especialidade, no caso de tratamentos ou aquisição de próteses ou ortóteses

- Declaração médica, com descrição da ação clínica a realizar ou realizada, período de internamento, ou previsão

- Documento comprovativo da despesa a realizar, ou já realizada (faturas, recibos, orçamento, dados previsionais discriminados)

Até ao final do mês seguinte ao pedido de empréstimo.

No caso de pedidos formulados antes da realização da ação clínica e com base em orçamento ou dados previsionais deve proceder-se ao envio de cópia ao Sindicato dos documentos comprovativos.

Até 30 dias após a realização da ação clínica o sócio deve remeter

- À ADSE ou a outro subsistema, (quando o apoio se dirija a membro do agregado familiar não beneficiário da ADSE):

- Recibos para comparticipação

- Pedido de passagem de declaração para efeitos de complemento de comparticipação, com o montante comparticipado

- AO STI:

- Fotocópia dos documentados enviados/solicitados à ADSE

Efetuado pela totalidade, após recebimento da comparticipação da ADSE e/ou da companhia de seguros.

Exceto se a parte não comparticipada exceder 3 u.c., caso em que pode manter-se o empréstimo, exclusivamente da parte não comparticipada.

Deverá devolver o valor do empréstimo não utilizado no prazo de 5 dias a contar do conhecimento da despesa – o que poderá verificar-se quando o pedido é formulado antes de realização da ação clínica e com base em dados previsionais.

Sim, na situação de faltas por motivos de:

- Doença do próprio, ou

- Assistência a familiares

Os sócios terão direito à obtenção de uma comparticipação equivalente, no máximo, ao montante de 50% das quotas que pagaram no ano civil anterior ao pedido.

Esta comparticipação efetuada pelo FAS, que nos termos regulamentares é, no máximo, equivalente a 50% das quotas pagas no ano civil anterior ao pedido, representa uma pequena ajuda aos sócios, longe, portanto, de repor os valores perdidos quando deles mais necessitaríamos, não deixa, contudo, de sinalizar da parte do STI a preocupação com a assistência na doença dos seus sócios.

Em impresso modelo FAS, que deverá dar entrada na sede do STI até ao último dia do terceiro mês seguinte ao do desconto no vencimento, que poderá descarregar AQUI.

- Cópia do recibo de vencimento onde foi efetuado o desconto;

- Declaração da entidade processadora do vencimento com indicação do montante perdido, do período a que respeitou, bem como indicação, se for o caso, da parte suportada pela Segurança Social.

Podem convocar greve associações sindicais ou assembleias de trabalhadores, através do pré-aviso de greve.

O Direito à Greve, consagrado na Constituição da República Portuguesa no Art.º 57.º e Art.º 530.º do CT, é um direito de todos os trabalhadores.

O direito à greve é exercido individualmente, assim pode aderir à greve qualquer trabalhador que seja potencialmente abrangido pelo sindicato que a decidiu independentemente de afiliação ao mesmo. O direito à greve é irrenunciável.

A duração da greve não tem de ser divulgada assim, terminará quando a entidade que a convocou decidir. Contudo, caso seja limitado período poder-se-á terminar a greve antes do período comunicado, mas nunca depois.

NÃO!

A adesão à Greve não carece de autorização nem de comunicação prévia. Esta comunicação foi feita pelos Sindicatos que, nos termos da Lei, entregaram ao Primeiro-Ministro, aos diversos ministros/as e secretarias regionais que têm trabalhadores sob sua tutela e às associações patronais do setor social um Pré-Aviso de Greve.

SIM!

Pode mesmo acontecer que o trabalhador já esteja no local de trabalho ou até tenha iniciado a atividade e, em qualquer momento, decida aderir à Greve.

No dia de Greve, cada um de nós pode atuar como entender:

- Simplesmente não aparecer no local de trabalho;

- Comparecer no trabalho e não prestar qualquer tipo de serviço;

- Ficar à porta do local de trabalho, até como forma de manifestar publicamente a sua adesão à Greve;

- Pode, até, ter iniciado a atividade laboral e, a qualquer momento, entrar em greve (neste caso, deverá manter-se em greve até final do dia de trabalho, não podendo adotar um procedimento de intermitência).

NÃO!

No dia de Greve, o trabalhador não tem de se deslocar ao local de trabalho, embora, se o quiser fazer, não possa ser disso impedido.

No caso de se deslocar ao local de trabalho, pode desenvolver atividades tendentes a persuadir os seus colegas a aderirem à greve, por meios pacíficos e sem prejuízo do reconhecimento da liberdade de trabalho dos não aderentes à greve. Poderá um grupo de trabalhadores constituir um piquete de greve com o objetivo atrás referido, articulando essa atividade com o Sindicato que convocou a Greve.

NÃO!

No dia da Greve só tem de justificar a ausência ao serviço quem tiver faltado por outras razões. Quem adere à Greve não deve entregar qualquer justificação ou declaração, cabendo aos serviços, através da consulta dos livros de ponto ou de registo de presença, fazer o levantamento necessário.

NÃO!

Nos termos do Código do Trabalho, tal não é permitido. Mais, quem exerce a pressão ou coação é suscetível de ser punido, constituindo contraordenação MUITO GRAVE o ato do empregador ou de alguém que o represente que implique coação do trabalhador no sentido de não aderir a greve, ou que o prejudique ou discrimine por aderir (artigo 540.º do Código do Trabalho).

NÃO!

A adesão à Greve não é uma falta, mas sim a suspensão do vínculo contratual durante o período de ausência ao serviço, encontrando-se “coberta” pelo Pré-Aviso entregue pelas organizações sindicais. A única consequência é o não pagamento pela entidade patronal do vencimento relativo ao período de ausência e do correspondente subsídio de refeição.

NÃO!

No mês em que for descontado esse dia de Greve (deverá ser no próprio mês ou, quando tal não é possível, no seguinte), o cálculo de desconto para o IRS e restantes contribuições será feito com base no valor ilíquido da remuneração processada, portanto, não incidindo no valor que não é recebido

Devem ser assegurados serviços mínimos quando a greve abranja nomeadamente Transportes, incluindo portos, aeroportos, estações de caminho-de-ferro e de camionagem, relativos a passageiros, animais e géneros alimentares deterioráveis e a bens essenciais à economia nacional, abrangendo as respetivas cargas e descargas.

Para além destes a lei prevê que sejam ainda assegurados os serviços necessários à segurança e manutenção dos equipamentos e instalações.

Os serviços mínimos devem respeitar os princípios da necessidade, adequação e da proporcionalidade.

O principal efeito da greve é a suspensão do contrato de trabalho e dos deveres de subordinação e assiduidade.

Assim, o facto de o trabalhador não estar disponível a cumprir a sua obrigação laboral tem como consequência a perda, apenas, da remuneração equivalente aos dias de ausência. Por exemplo: quem fizer greve numa quinta e sexta-feira só perde remuneração equivalente a esses dois dias.

São proibidos quaisquer comportamentos discriminatórios, nomeadamente:

- Desconto de remuneração superior à do período de greve;

- Desconto na antiguidade;

- Alteração de funções ou local de trabalho.

A Segurança e Saúde no Trabalho está tratada em diversos diplomas legislativos dos quais destacamos:

- Lei nº 79/2019, de 2/09

- Lei nº 35/2014, de 20/06

- Lei nº 7/2009, de 12/02

Acidente de trabalho é todo aquele de que resultem efeitos nocivos para o trabalhador/trabalhadores em resultado do trabalho.

Significa, em termos gerais, que os trabalhadores têm direito à prestação do trabalho em condições que respeitem a sua segurança e saúde.

As condições devem ser asseguradas pelo empregador ou pelas pessoas identificadas na lei.

Sim. O empregador deve consultar em tempo útil os representantes dos trabalhadores, ou os próprios trabalhadores, sobre a preparação e aplicação das medidas de prevenção. (Artigo 282º, n.º 2 do Código Trabalho).

É o representante dos trabalhadores ou, na sua falta, a comissão de trabalhadores. (artigo 282º/4 CT)

Compete ao empregador assegurar a formação. “O empregador deve assegurar formação adequada, que habilite os trabalhadores a prevenir os riscos associados à respetiva atividade e os representantes dos trabalhadores a exercer de modo competente as respetivas funções.”

(Artigo 282º, n.º 3, do Código Trabalho)

Sim. Os trabalhadores devem cumprir as prescrições de segurança e saúde no trabalho estabelecidas na Lei ou em instrumentos de regulamentação coletiva de trabalho, ou determinadas pelo empregador.

Não. A data relevante para aferir da pré-existência é a data da inclusão nas congéneres. Significa isto que, quem já tinha esgotado o período a partir do qual fica sem efeito a pré-existência também não a terá agora. Recorda-se que para as pessoas que já fazem parte da apólice, as pré-existências reportam à data de início na Congénere. Após um período de 12 meses contados desde a data de inclusão na congénere, todas as situações de doenças manifestadas ou acidentes ocorridos em data anterior àquela, incluindo as situações declaradas como pré-existentes, são desconsideradas.

Para inscrever os membros do agregado familiar no seguro de saúde, tem de preencher um impresso próprio, que pode descarregar AQUI.

Aderir ao STI é muito mais do que aderir a um conjunto alargado de benefícios.

Aderir ao STI é integrar a maior e mais representativa estrutura de Trabalhadores da Autoridade Tributária e Aduaneira. É juntares-te aos teus, tornando-nos a todos mais fortes!

Só um STI forte, pode ser um STI eficaz!

O STI dispõe de um serviço de atendimento aos associados que, de forma personalizada, criteriosa e conhecedora, presta as primeiras informações solicitadas pelos trabalhadores, esclarecendo-os sobre os seus direitos e regalias.

O SERVIÇO DE APOIO A SÓCIOS, numa primeira abordagem, toma as iniciativas necessárias à boa solução das questões, procedendo ao seu encaminhamento para o colaborador responsável pela área em questão.

Quando a situação merece a intervenção jurídico/judicial o serviço de apoio a sócios encaminha o associado para o departamento dos serviços jurídicos do STI.

O sindicato garante a todos os associados o direito a informação atual, fidedigna e de qualidade.

A Página Internet, dispõe de toda a informação prestada via correio eletrónico e/ou distribuída em suporte de papel, bem como outras informações úteis.

O Comunicado pretende dar resposta a questões urgentes que venham a verificar-se, obrigando a uma mobilização imediata, ou que justifiquem tomadas de posição inadiáveis, nomeadamente de cariz político sindical.

A Nota Informativa trata de informação de cariz “mais administrativo” do STI e contempla as áreas do apoio jurídico/contencioso e social.

A Magazine Digital, de publicação periódica, tem como objetivo informar os sócios de acontecimentos relevantes -“novidades”- realizados ou a realizar, permitindo, com base nas notícias apresentadas, pesquisar informação mais detalhada sobre o assunto de interesse pessoal de cada um.

O STI dispõe de um experiente e qualificado quadro de advogados, especialistas nas áreas do direito laboral e administrativo, capacitado para oferecer, gratuitamente, o melhor aconselhamento técnico e a mais eficaz assistência em juízo a todos os trabalhadores associados do STI, no âmbito das suas funções.

PARA INFORMAÇÃO MAIS DETALHADA CLIQUE AQUI

Sim, o STI oferece um seguro de saúde, com condições vantajosas na assistência médica, sem quaisquer encargos adicionais para os associados e extensível ao agregado familiar a preços reduzidos.

PARA INFORMAÇÃO MAIS DETALHADA CLIQUE AQUI

O Fundo de Ação Social, é um serviço fundamental de apoio aos sócios, sustentado por 40% de cada quota. Este fundo já concedeu, desde a sua criação, cerca de quatro milhões e meio de euros em empréstimos. Este número fala por si! Foram concedidos mais de 2000 empréstimos a Sócios para acorrer a situações de doença, em muitos casos situações dramáticas. Foi o FAS que, de forma definitiva, acabou com a humilhação, que os colegas mais antigos ainda se lembrarão, de serem efetuados “peditórios” a nível nacional para ajudar colegas a realizar ações clínicas que, de outra forma, não tinham outra possibilidade de realizar.

O Fundo de Emergência foi criado no Congresso de 1982, e implementado em 1985. O Fundo de Ação Social, sucedâneo do anterior, foi criado em 1987 e, ao longo de quase 30 anos a apoiar os sócios, só nos pode encher de orgulho.

Todos os sócios, no pleno gozo dos seus direitos, podem beneficiar deste fundo, habitualmente designado por FAS, quer a nível de subsídios a fundo perdido, quer de empréstimos sem juros.

PARA INFORMAÇÃO MAIS DETALHADA CLIQUE AQUI

O Fundo Social de Emergência, criado em 2013, na sequência da grave crise económica vivida no país, destina-se a acorrer a situações graves e de emergência, de sócios com grave carência económica, em situações não enquadráveis no Regulamento do Fundo de Ação Social e suscetíveis de afetar a sua dignidade.

O apoio a conceder através deste Fundo, reveste o carácter de empréstimo reembolsável, sem juros, e a ele podem recorrer todos os sócios do STI, no pleno gozo dos seus direitos e que tenham essa qualidade, ininterruptamente, há pelo menos 3 meses.

O apoio a conceder será, no máximo, igual ao salário mensal ilíquido do sócio peticionante, nunca excedendo o montante de 1.500,00 €.

O STI organiza e promove atividades formativas, com o objetivo de contribuir para a valorização dos seus quadros sindicais, bem como o de promover o desenvolvimento pessoal e profissional dos seus associados.

O Sindicato desenvolve ações de formação, sob a forma de cursos, seminários, colóquios e conferências, bem como através do estabelecimento de parcerias com entidades formadoras certificadas e institutos de ensino superior.

São áreas de intervenção formativa do STI:

- Formação sindical

É uma área estratégica prioritária que se revela uma ferramenta fundamental para a construção de uma consciência crítica e proativa, contribuindo para a valorização dos quadros do sindicato;

- Formação para desenvolvimento de competências pessoais e comportamentais

É importante promover o desenvolvimento das atitudes e comportamentos dos associados, motivando-os a colocar em prática a habilidade de um determinado conhecimento, contribuindo assim para a realização das atividades sindicais e da atividade laboral;

- Formação técnica com caráter complementar

O STI entende que é obrigação da Administração, enquanto entidade patronal, ministrar formação técnica de qualidade, adequada às necessidades dos seus trabalhadores. Não podendo, nem querendo, substituir-se às obrigações da Administração em ministrar formação aos trabalhadores, identifica-se porém a necessidade e manifesta importância de oferecer possibilidades de formação técnica complementar aos associados, para a sua valorização profissional, em áreas que não sejam cobertas pelo plano formativo da Autoridade Tributária e Aduaneira.

O STI tem vindo a desenvolver as ações de formação com difusão à distância, usando um sistema de live streaming, e também webinars (seminários online), tornando assim as iniciativas cada vez mais acessíveis ao maior número de sócios possível.

Os sócios podem consultar todos os materiais formativos de suporte (vídeo, PowerPoint, material de apoio) às ações de formação na página do Sindicato – área reservada- ações de formação.

PARA INFORMAÇÃO MAIS DETALHADA CLIQUE AQUI

O STI comparticipa na aquisição de livros, publicações, assinaturas ou suportes informáticos comprovadamente de caráter técnico profissional, desde que não ultrapasse um exemplar de cada obra editada, no montante de 50% sobre o preço de custo com o limite 80 Euros anuais por Sócio

Os sócios deverão enviar através da plataforma stiforms.pt (STI), até ao dia 31 de Outubro de cada ano civil, as faturas comprovativas da compra, dos elementos referidos no artigo 1.º do regulamento, respeitantes aos 12 meses anteriores.

As faturas deverão ser emitidas em nome do sócio adquirente devendo evidenciar de forma clara e inequívoca que as aquisições são de carácter Técnico Profissional.

O incumprimento do prazo referido determina a perda da comparticipação.

A Direção Nacional efetuará a transferência das comparticipações apuradas até 10 de Dezembro de cada ano.

O STI tem vindo a celebrar protocolos – no âmbito da saúde, educação, hotelaria, agências de viagens e fornecimento de outros bens e serviços – com as mais diversas entidades, garantindo aos associados tratamento preferencial, nomeadamente no que respeita ao atendimento e a reduções de preços.

Destes destacamos o acordo com a GALP e com a BP, para descontos em combustíveis.

Para consultar todos os protocolos clique AQUI

Considera-se teletrabalho a prestação de trabalho em regime de subordinação jurídica do trabalhador a um empregador, em local não determinado por este, através do recurso a tecnologias de informação e comunicação.

(artº 165º, nº 1 do Código do Trabalho)

Sim. O regime jurídico do teletrabalho aplica-se, com as necessárias adaptações, à Administração Pública central, regional e local.

(artº 5º, nº 1 da Lei nº 83/2021, de 06/12; artºs. 68º e 69º da LTFP)

Sim. O regime de teletrabalho deixou de ser recomendado por razões inerentes à pandemia COVID 19, a partir do dia 19 de fevereiro de 2022, por força da entrada em vigor da Resolução do Conselho de Ministros nº 25-A/2022, de 18/02, mantendo-se obrigatório apenas em algumas situações específicas.

Sem prejuízo da possibilidade de adoção do regime de teletrabalho nos termos gerais previstos no Código do Trabalho, é obrigatória a adoção do regime de teletrabalho sempre que as funções em causa o permitam e o trabalhador disponha de condições para as exercer, sem necessidade de acordo escrito entre o empregador e o trabalhador, nas seguintes situações:

a) O trabalhador, mediante certificação médica, se encontrar abrangido pelo regime excecional de proteção de pessoas com condições de imunossupressão, nos termos do artigo 25º-A do Dec-Lei nº 10-A/2020, de 13/03, na sua redação atual;

b) O trabalhador possua deficiência, com grau de incapacidade igual ou superior a 60 %;

c) O trabalhador tenha filho ou outro dependente a cargo, independentemente da idade, com deficiência ou doença crónica, que, de acordo com as orientações da autoridade de saúde, seja considerado doente de risco e que se encontre impossibilitado de assistir às atividades letivas e formativas presenciais em contexto de grupo ou turma.

(artº 5º-B do Dec-Lei nº 79-A/2020, de 01/10)

Nos termos gerais do Código do Trabalho, qualquer trabalhador poderá requerer o exercício da sua atividade em regime de teletrabalho, desde que a mesma seja compatível com esse regime, e o empregador disponha de recursos e meios para o efeito. Nestes casos, a adoção do teletrabalho depende sempre do acordo por parte do empregador.

No entanto, existem algumas situações que, pelas suas características, conferem aos trabalhadores o direito ao regime de teletrabalho, são elas, as seguintes:

O trabalhador vítima de violência doméstica, verificadas as condições previstas no nº 1 do artº 195º do C.T., tem direito a passar a exercer a atividade em regime de teletrabalho, quando este seja compatível com a atividade desempenhada.

Também o trabalhador com filho com idade até 3 anos tem direito a exercer a atividade em regime de teletrabalho, quando este seja compatível com a atividade desempenhada e o empregador disponha de recursos e meios para o efeito.

Este direito pode ser estendido até aos 8 anos de idade nas seguintes situações:

a) Nos casos em que ambos os progenitores reúnem condições para o exercício da atividade em regime de teletrabalho, desde que este seja exercido por ambos em períodos sucessivos de igual duração num prazo de referência máxima de 12 meses;

b) Famílias monoparentais ou situações em que apenas um dos progenitores, comprovadamente, reúne condições para o exercício da atividade em regime de teletrabalho.

E, têm ainda direito a exercer a atividade em regime de teletrabalho, pelo período máximo de quatro anos seguidos ou interpolados, o trabalhador a quem tenha sido reconhecido o estatuto de cuidador informal não principal, mediante comprovação do mesmo, nos termos da legislação aplicável, quando este seja compatível com a atividade desempenhada e o empregador disponha de recursos e meios para o efeito.

(artº 166º-A, nºs. 1, 2, 3 e 5 do Código do Trabalho)

Sim. O teletrabalho, por natureza, só é possível quando seja compatível com as funções exercidas, ou seja, possa ser exercido fora do local de trabalho e através do recurso a tecnologias de informação e de comunicação.

(artº 165º, nº 1, 166º, nº 7 e 166º-A, nºs. 1, 2, 3 e 5 do Código do Trabalho e artº 5º-B do Dec-Lei nº 79-A/2020, de 01/10)

Sim, qualquer trabalhador poderá requerer o exercício da sua atividade em regime de teletrabalho, desde que a mesma seja compatível com esse regime, e o empregador disponha de recursos e meios para o efeito.

A proposta de acordo feita pelo trabalhador só pode ser recusada pelo empregador por escrito e com indicação do fundamento da recusa.

(artº 166º, nº 7 do Código do Trabalho)

O STI presta apoio jurídico aos sócios na elaboração dos requerimentos.

Sim. A implementação do regime de teletrabalho depende sempre de acordo escrito, que pode constar do contrato de trabalho inicial ou ser autónomo em relação a este.

A forma escrita é exigida apenas para prova da estipulação do regime de teletrabalho.

(artº 166º, nºs. 2 e 5 do Código do Trabalho)

O acordo de teletrabalho deve conter e definir, nomeadamente:

a) A identificação, assinaturas e domicílio ou sede das partes;

b) O local em que o trabalhador realizará habitualmente o seu trabalho, o qual será considerado, para todos os efeitos legais, o seu local de trabalho;

c) O período normal do trabalho diário e semanal;

d) O horário de trabalho;

e) A atividade contratada, com indicação da categoria correspondente;

f) A retribuição a que o trabalhador terá direito, incluindo prestações complementares e acessórias;

g) A propriedade dos instrumentos de trabalho, bem como o responsável pela respetiva instalação e manutenção;

h) A periodicidade e o modo de concretização dos contactos presenciais a que se refere a alínea c) do nº 1 do artigo 169º-B;

i) O regime de permanência ou de alternância de períodos de trabalho à distância e de trabalho presencial;

j) Outros elementos considerados relevantes pelas partes.

(artº 166º, nºs. 3 e 4 do Código do Trabalho)

Sim. O trabalhador em teletrabalho tem os mesmos direitos e deveres dos demais trabalhadores com a mesma categoria ou com função idêntica.

Ao trabalhador em regime de teletrabalho são assegurados todos os direitos elencados no artº 169º do CT, nomeadamente no que se refere a formação, promoção na carreira, limites da duração do trabalho, períodos de descanso, incluindo férias pagas, proteção da saúde e segurança no trabalho, reparação de acidentes de trabalho e doenças profissionais, e acesso a informação das estruturas representativas dos trabalhadores, incluindo o direito a:

a) Receber, no mínimo, a retribuição equivalente à que auferiria em regime presencial, com a mesma categoria e função idêntica;

b) Participar presencialmente em reuniões que se efetuem nas instalações da empresa mediante convocação das comissões sindicais e intersindicais ou da comissão de trabalhadores, nos termos da lei;

c) Integrar o número de trabalhadores da empresa para todos os efeitos relativos a estruturas de representação coletiva, podendo candidatar-se a essas estruturas.

(artº 169º, nº 1 do Código do Trabalho)

Cabe à entidade empregadora disponibilizar ao trabalhador os equipamentos e sistemas necessários à realização do trabalho e à interação trabalhador-empregador.

No entanto, nada obsta que possam existir situações de teletrabalho em que os equipamentos utilizados pelo trabalhador sejam propriedade do próprio, desde que ambas as partes manifestem acordo nesse sentido.

São integralmente compensadas pelo empregador todas as despesas adicionais que, comprovadamente, o trabalhador suporte como direta consequência da aquisição ou uso dos equipamentos e sistemas informáticos ou telemáticos necessários à realização do trabalho, incluindo os acréscimos de custos de energia e da rede instalada no local de trabalho em condições de velocidade compatível com as necessidades de comunicação de serviço, assim como os custos de manutenção dos mesmos equipamentos e sistemas.

(artº 168º, nºs. 1 e 2 do Código do Trabalho)

Entende-se por despesas adicionais, as despesas comprovadamente suportadas pelo trabalhador, por força da prestação de trabalho em teletrabalho, nas quais se incluem o acréscimo de custos com energia e internet.

Estas despesas adicionais poderão ser determinadas por comparação com as despesas homólogas do trabalhador no mesmo mês do último ano anterior à aplicação desse acordo, e são consideradas, para efeitos fiscais, como custos do empregador público e não como rendimento do trabalhador.

(artº 168º, nºs. 2, 3, 4 e 5 do Código do Trabalho)

Para comprovação das despesas junto da entidade empregadora o trabalhador deve entregar os correspondentes documentos comprovativos dos consumos referentes ao mês homólogo do último ano anterior à aplicação do acordo e, bem assim, os documentos comprovativos do mês a que respeita o acréscimo de custos.

(artº 168º, nºs. 2 e 3 do Código do Trabalho)

O pagamento das despesas adicionais em que o trabalhador incorre por motivo da prestação de trabalho em regime de teletrabalho incumbe ao empregador público e é devido no final do mês seguinte à comprovação do acréscimo de custos.

(artº 168º, nºs. 2 e 4 do Código do Trabalho)

Sim. O trabalhador em regime de teletrabalho tem os mesmos direitos e deveres dos demais trabalhadores e, portanto, o direito a subsídio de refeição, desde que preenchidos os respetivos requisitos legais de atribuição.

(artº 169º, nº 1 do Código do Trabalho)

O empregador deve respeitar a privacidade do trabalhador, o horário de trabalho e os tempos de descanso e de repouso da sua família, bem como proporcionar-lhe boas condições de trabalho, tanto do ponto de vista físico como psíquico.

Sempre que o teletrabalho seja realizado no domicílio do trabalhador, a visita do empregador ao local de trabalho requer aviso prévio de 24 horas e concordância do trabalhador. A visita apenas deve ter por objeto o controlo da atividade laboral, bem como dos instrumentos de trabalho, e apenas pode ser efetuada na presença do trabalhador, durante o seu horário de trabalho.

É vedada a captura e utilização de imagem, de som, de escrita, de histórico ou o recurso a outros meios de controlo que possam afetar o direito à privacidade do trabalhador.

(artº 170º do Código do Trabalho)

Sim. O trabalhador é obrigado a comparecer nas instalações da entidade empregadora ou noutro local designado pelo empregador, para reuniões, ações de formação e outras situações que exijam presença física, para as quais tenha sido convocado com, pelo menos, 24 horas de antecedência.

(artº 169º-A, nº 2 do Código do Trabalho)

A AT tem o prazo de 60 dias úteis para responder (que pode ser prorrogado até ao limite máximo de 90 dias úteis), nos termos do artº 128º, nº 1 do CPA.

Decorrido esse prazo, o trabalhador poderá, querendo, reclamar/recorrer para a srª Diretora-Geral / SEAF, nos termos dos artºs 13º, nº 1, 128º, nº 1 e nº 5, 129º, e artº 184º, nº 1 alínea b), todos do CPA, por omissão do dever de decisão.

Ou, em alternativa, poderá fazer um pedido de informação, nos termos do artº 82º do CPA, para saber o estado do seu pedido/processo.

Findo o prazo de 10 dias úteis que a AT tem para responder ao pedido de informação, poderá dar entrada de uma ação de intimação judicial (artº 104º, nº 1 e ss. do CPTA).

Para intentar a intimação judicial a taxa de justiça a pagar é no valor de 51,00€.

O STI presta apoio jurídico aos sócios que deverão contatar os Serviços Jurídicos para o efeito.

Boa tarde, colega

O sindicato agradece o seu contacto.

Por motivos de formatação, são enviados quadros extraídos do SISTEMA REMUNERATÓRIO DA ADMINISTRAÇÃO PÚBLICA, remete-se em anexo resposta ao seu email.

Agradecemos o seu contacto.

Ao contrário do mail infra e conforme pode verificar no ponto 7 do documento em anexo, o sindicato tem apresentado junto do poder politico propostas para acabar com a discriminação que refere.

A proposta tem sido sistematicamente apresentada em todos os orçamentos de estado, bem como diretamente à Tutela.

No entanto, apesar das propostas serem apresentadas e, por efeito, o assunto ser objeto de análise e votação, o poder político tem reiteradamente recusado a solução do problema que aponta.

Saudações sindicais

Agradecemos o seu contacto e esperamos conseguir demostrar o trabalho desenvolvido pelo sindicato no âmbito da matéria objeto do seu email.

A Revisão de Carreiras, concretizada através do DL 132/2019, resultou da necessidade de a Tutela da Autoridade Tributária e Aduaneira ter um único diploma de carreiras para todos os seus trabalhadores, pois, desde a sua criação em 2011, os funcionários continuavam com os diplomas de carreira das entidades de origem (DGCI; DGAIEC e DGITA).

O primeiro esboço, apresentado pela Direção Geral e pela Tutela, previa a existência de duas carreiras pluricategoriais, uma de grau 2 (não licenciados) e outra de grau 3 (licenciados).

No fundo, a Direção Geral e a Tutela, sublinhe-se com o apoio da APIT, propunham para a AT a estrutura de carreiras que existia na ex-DGCI, mas com a introdução de quotas de acesso aos diversos níveis.

O STI, desde o primeiro momento, manifestou a sua oposição e a razão prendia-se com os TATA’s.

Na verdade, conforme alegou o STI, durante os 19 anos de vigência do DL 557/99, os TATA’s nunca tiveram qualquer possibilidade de ascender à categoria de TAT, apesar de o DL 557/99 prever essa hipótese.

Assim, o Sindicato defendeu a existência de uma só carreira de grau 3, bem como a possibilidade de os TATA’s a integrarem, aliás, tal como já havia sucedido com os não licenciados no diploma de carreiras anterior (DL 557/99).

Depois de muita argumentação por parte do STI, e a oposição dos outros intervenientes no processo, nomeadamente da APIT, ficou lavrado na ata da reunião de 7 de junho de 2019, o seguinte:

Ou seja, o Governo aceitou que se tratava de uma transição, aceitou um prazo de 90 dias para a abertura do concurso, aceitou a dispensada de licenciatura e a opção por um procedimento de avaliação curricular.

Infelizmente, nada se veio a concretizar por culpa exclusiva da Tutela e mais especificamente do SEAF na época, Dr. Mendonça Mendes.

O concurso não abriu no prazo estipulado, não abriu como concurso de transição, mas como concurso de acesso, tendo, inclusive, a Tutela alterado a redação inicial do artigo 38º e colocado, na nova redação da norma, a perda de pontos.

O Sindicato alertou todos aqueles que exerceram, bem como quem está a exercer as funções de Secretária de Estado dos Assuntos Fiscais, da situação de injustiça que se verificava para com estes colegas.

A todos foi entregue um documento descritivo da situação.

O sindicato, face às alegações (desculpas) do ex-SEAF, Dr. Mendonça Mendes que a perda dos pontos era uma imposição da SEAP, apresentou formalmente (ofício 1705, de 18 de abril de 2023) uma proposta de carácter jurídico que permitia à SEAF resolver o problema dos TATA’s sem dependência da SEAP.

A proposta, tinha por base o facto de a Tutela considerar o concurso do artigo 38º como de acesso e, nesses concursos, a lei colocar os seus opositores em posições remuneratórias fixas e não em posições remuneratórias virtuais.

Assim, o sindicato, através daquele ofício, requereu ao SEAF que fossem: “encetadas as diligências necessárias com vista à retificação do ponto 10 do Aviso de Abertura do concurso em apreço, no sentido de passar a prever, em relação aos candidatos constantes da alínea c) do n.º 4 do 6 artigo 38º do DL 132/2019, a aplicação do mecanismo de negociação previsto no artigo 38º da LTFP, imediatamente após o termo do procedimento concursal, com vista a assegurar que estes candidatos, sendo aprovados, possam ser posicionados no nível remuneratório superior mais aproximado da tabela salarial da carreira de GITA, do montante pecuniário pelo qual se encontram a ser atualmente remunerados na categoria de origem”.

Lamentavelmente, os SEAF anteriores fizeram tábua rasa das propostas do STI e nada fizeram para resolver o problema.

Por outro lado, no tocante aos pontos foram intentados e correram termos dois processos judiciais (Processos. 03382/22.0 BELSB e 03279/22.3 BELSB) que foram considerados improcedentes pelo Tribunal.

Em resumo, o sindicato desde a primeira hora manifestou a sua preocupação com o problema dos TATA´s, aliás foi o único sindicato que demostrou essa preocupação, apresentou diversas soluções para a resolução dos problemas que a Tutela colocava, no entanto, o Governo anterior nade fez para resolver a situação.

Não obstante todas as contrariedades e dificuldades, o STI sempre alertou os colegas para não desistirem do procedimento concursal, pois, até ao final do período experimental, tudo iria fazer para que aquilo que tinha sido negociado, na reunião de 7 de junho de 2019, estivesse plasmado no texto legal.

Felizmente, as atuais Sr.ª SEAP e a Sr.ª SEAF foram sensíveis aos argumentos e propostas apresentadas pelo STI, tendo, na reunião do passado dia 31 de janeiro, apresentado um projeto de alteração ao artigo 38º do DL 132/2019 para resolver aquela que foi uma das prioridades que a atual Direção Nacional definiu, no programa de ação com que se propôs a eleições no final de 2023.

De acordo com a proposta apresentada pela Tutela, os colegas do artigo 38º mantém os pontos e, para além disso, a garantia de não serem prejudicados em relação à tabela salarial que tinham na carreira de origem (DL 557/99).

Isto permite que muitos, dos que pensavam desistir, se mantenham no procedimento e venham a integrar uma das carreiras inspetivas do DL 132/2019.

Lamentamos que o colega não tenha seguido as instruções que o sindicato insistentemente transmitiu e, por sua iniciativa e decisão, se tenha, aparentemente, autoexcluído do procedimento.

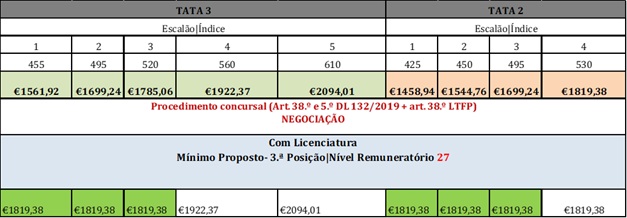

Primeira questão – QUAIS AS VALORIZAÇÕES QUE OS TÉCNICOS SUPERIORES VIRAM SER APROVADAS As tabelas salariais das carreiras especiais, quando foram criadas, tiveram por base as tabelas dos Técnicos Superiores das carreiras gerais da Administração Pública.No entanto, pelo facto dos trabalhadores das carreiras especiais estarem sujeitos a um elevado grau de especialização, de conhecimentos e de competências, que a complexidade técnica do exercício das suas funções exige, o legislador entendeu, quer no acesso às carreiras especiais quer no exercício das suas funções, atribui-lhes posições remuneratórias proporcionalmente superiores à dos Técnicos Superiores das carreiras gerais da Administração Pública.Esta maior valorização salarial, também reflete o exigente grau de incompatibilidade a que estes trabalhadores estão sujeitos, aliás, em Portugal só similar com a exclusividade da Magistratura Judicial.Ora, o Governo em 2023 procedeu, e bem, a uma valorização da carreira de Técnico Superior da carreira geral da Administração Pública, sem que tenha feito proporcional atualização salarial das carreiras especiais, senão vejamos:A tabela salarial dos Técnicos Superiores em 2023, era a seguinteConforme se pode verificar, entre outras, a primeira posição passou da 12 para 16, a segunda passou da 16 para 21 e a terceira passou da 20 para 26.Para além dos incrementos remuneratórios, também se verificou, e muito bem, uma diminuição das posições remuneratórias para atingir o topo da carreira de TécnicoSuperior da carreira geral da Administração Pública, passando de 14 posições em 2023 para 11 em 2024.Ora, tendo em atenção que as remunerações dos Técnicos Superiores das carreiras gerais da Administração Pública estiveram na base das tabelas remuneratórias das carreiras especiais, a obrigação do governo, por uma questão de equidade, era ter valorizado, em simultâneo, as tabelas salariais das carreiras especiais, bem como diminuído o número de posições remuneratórias para atingir o topo da carreira.O que está aqui em causa é uma questão de equidade.Aliás, foi esse o motivo invocado pela própria Diretora Geral da AT na proposta que apresentou à Tutela de valorização salarial das carreiras especiais.

Por outro lado, defendendo o sindicato que os Técnicos Superiores a desempenhar funções na AT em desajuste funcional, só estes, devem ter a possibilidade de integrar as carreiras especiais, também de forma indireta os está a defender.

No entanto, para que fique bem claro, o acesso às carreiras especiais é, nos termos legais, por concurso e não por qualquer outro meio, o sindicato está a preparar uma ação judicial para impedir que o acesso às carreiras especiais seja deturpado na sua essência legal.

Por fim, mas não menos importante, não queria deixar de transmitir as palavras do então SEAF Mendonça Mendes que, na primeira reunião que teve com o sindicato como secretário de estado, questionou porque recebiam as carreiras gerais o suplemento, pois, no seu entender, os mesmos deviam ser específicos das carreiras especiais. No tocante a este aspeto, o sindicato fez uma defesa intransigente dos colegas ao ponto de a salvaguarda do direito ao suplemento ter ficado consagrado no próprio diploma das carreiras especiais da AT (VG. n.º 4 do artigo 1º e o n.º 2 do artigo 35º do DL 132/2019)

Segunda questão – gostaria de entender por que razão, nas vossas reivindicações, o foco recai quase exclusivamente sobre o SIADAP e portarias burocráticas, enquanto outros setores da Administração Pública conseguem aumentos salariais significativos.

A resposta a esta questão é simples, quem impôs o calendário negocial foi o Governo e considerou, ao contrário do defendido pelo sindicato, que, no ano de 2024, só haveria uma mesa negocial sobre a Portaria do SIADAP AT e alterações pontuais a dois artigos do DL 132/2019. Mais informou que só estaria disponível para rever outras matérias em 2025.

Informação jurídica

Questões em análise:

I. Abertura anual dos movimentos ordinários de transferências entre 15 e 30 de setembro

– De acordo com o ponto 2.4 do Regulamento de Transferências dos Funcionários da Direcção-Geral dos

Impostos, aprovado por Despacho do SEAF n.º 6354/2006 (2ª Série) de 24.02.2006, “o período para

apresentação dos requerimentos decorre entre 15 e 30 de Setembro de cada ano.”

– Na base deste Regulamento de Transferência, está o artigo 39º do DL 557/99, de 17.12, que dispunha o

seguinte:

Artigo 39.º

Transferências

1 – Os funcionários e agentes da DGCI, com excepção do pessoal dirigente, podem ser transferidos, a seu

pedido ou por conveniência de serviço, para serviço a que corresponda quadro de contingentação diferente

daquele em que se encontrem colocados, desde que exista lugar vago da respectiva categoria.

2 – As regras e critérios a que obedecerá a transferência a pedido dos funcionários serão definidos em

regulamento a aprovar por despacho do Ministro das Finanças.

(bold e sublinhado nosso)

– Com a entrada em vigor do DL 132/2019, e a revogação do DL 557/99, o artigo 39º foi revogado, tendo

passado a estar previsto no artigo 16º o seguinte:

Artigo 16.º

Colocação em posto de trabalho ou lugar de chefia tributária e aduaneira não ocupado

1 – Os trabalhadores das carreiras especiais de gestão e inspeção tributária e aduaneira e de inspeção e

auditoria tributária e aduaneira, bem como os trabalhadores que se encontrem designados como chefias

tributárias e aduaneiras, podem ser colocados em posto de trabalho ou lugar de chefia, consoante os casos,

em unidade orgânica da AT a que corresponda mapa de pessoal diferente daquela em que se encontrem

colocados, mediante requerimento ou por conveniência de serviço, neste último caso, com a anuência do

trabalhador sempre que se faça para fora do concelho onde se situa o seu domicílio profissional.

2 – A colocação a que se refere o número anterior depende da existência de posto de trabalho não ocupado

da respetiva carreira ou cargo na unidade orgânica de destino, e processa-se nos termos estabelecidos em

regulamento a aprovar por despacho do membro do Governo responsável pela área das finanças.

– Nestes termos, e na medida em que os regulamentos anteriores apenas poderiam manter-se até à aprovação

de novos regulamentos, caso não se revelassem contrários ao novo diploma de carreira, o Regulamento de

Transferências aprovado em 2006 não se pôde manter tal como se apresentava.

– Acresce que, infelizmente, o sindicato não pode através da via judicial “obrigar” a AT a elaborar tal

regulamento, aliás nem este nem qualquer outro que se encontram e falta, pois, é jurisprudência assente nos

Tribunais Administrativos que os prazos impostos à Administração, para a elaboração dos regulamentos, são

meramente indicativos e não perentórios.

Aliás, o sindicato tendo conhecimento da jurisprudência dos Tribunais Administrativos e da expectativa dos

colegas em relação ao movimento de transferências após a publicação do DL 132/2019, optou, na época, por

pressionar o poder político em detrimento de uma ação judicial que estava condenada ao insucesso.

– Deste modo, uma vez que, até àquela data, anualmente a AT procedia à abertura anual do movimento de

transferências, e existia ainda a expetativa de todos os restantes trabalhadores da AT (ex-DGCI, ex-DGAIEC)

agora englobados, poderem participar do movimento anual, por efeito do trabalho desenvolvido pelo STI, o

SEAAF da época emanou o Despacho n.º 12048/2020, de 11 de dezembro, para permitir ao abrigo do disposto

no n.º 2 do artigo 16.º do Decreto-Lei n.º 132/2019, de 30 de agosto, e até à aprovação da regulamentação

definitiva do procedimento de colocação em posto de trabalho ou lugar de chefia tributária e aduaneira não

ocupado, o seguinte:

1 – Aplicar ao procedimento que implementa a colocação a que se refere o n.º 1 do artigo 16.º do Decreto Lei

n.º 132/2019, de 30 de agosto, a título transitório e com as necessárias adaptações em face do novo regime

constante do mesmo diploma, as regras constantes do Despacho n.º 6354/2006, de 24 de fevereiro, publicado

no Diário da República, 2.ª série, n.º 56, de 20 de março de 2006, com as alterações introduzidas pelo

Despacho n.º 11052-A/2016, de 14 de setembro, publicado no Diário da República, 2.ª série, n.º 177, de 14 de

setembro de 2016.

2 – O prazo de candidatura e o número de postos de trabalho não ocupados é fixado por despacho do dirigente

máximo da Autoridade Tributária e Aduaneira (sublinhado nosso).

– Assim, face ao referido e não obstante se compreenderem as dúvidas suscitadas pelo sócios, a realidade é

que, do ponto de vista jurídico, não se vislumbra qualquer possibilidade de intentar uma ação judicial, com

vista a “obrigar” a AT a abrir o movimento anual ordinário de transferências, com o mínimo de possibilidade

de sucesso.

– Aliás, mesmo que, por mera hipótese académica, se se entendesse que o Regulamento de Transferências,

aprovado pelo Despacho n.º 6354/2006 (2ª Série) de 24Fev2006, se mantinha na integra (designadamente no

que respeita ao ponto em questão – 2.4), conforme decorre expressamente da lei, estaríamos sempre perante

um movimento cuja natureza depende do poder discricionário da Administração (“podem”) e não perante um

direito, propriamente dito, dos trabalhadores, conforme poderá também ser comprovado pelo Acórdão do

TCA Sul que se anexa.

II. Abertura do movimento extraordinário de transferências

– De acordo com o Regulamento de Transferências aprovado em 2006:

o 2.11 — Sempre que se verifiquem situações de primeira nomeação em lugares do quadro podem os

funcionários, independentemente do período de tempo previsto no n.º 2.9, solicitar, em simultâneo

com o procedimento dos movimentos de primeira nomeação, ou de nomeação em cargos de chefia

tributária, transferência para lugares vagos à data fixada para a apresentação dos pedidos e para os

que vagarem no âmbito da realização do movimento;

o 2.12 — Para efeitos do disposto no número anterior, são observadas as regras previstas no presente

Regulamento, sem prejuízo do que for estabelecido em despacho do director-geral dos Impostos

quanto à categoria ou categorias, cargo ou cargos, a serem considerados para efeitos de movimento,

a opções e a prazos para apresentação dos requerimentos

– Ora, conforme resulta do exposto no ponto I, o raciocínio aqui é o mesmo. Ou seja, nos termos da lei por um

lado, estamos perante uma opção gestionária da AT e, por outro lado, de acordo com o Despacho n.º

12048/2020, de 11 de dezembro, atualmente em vigor, “2 – O prazo de candidatura e o número de postos de

trabalho não ocupados é fixado por despacho do dirigente máximo da Autoridade Tributária e Aduaneira.”

– Termos em que, do ponto de vista jurídico, não se encontra a AT obrigada a abrir um movimento

extraordinário de transferências, nos termos do ponto 2.11 do Regulamento de 2006.

Esta é, salvo melhor opinião, o melhor entendimento dos Serviços Jurídicos do STI, sobre as questões colocadas.

Junta-se: cópia do Despacho n.º 12048/2020, de 11 de dezembro e Acórdão do Tribunal Central Administrativo Sul,

relativamente a ação no âmbito do movimento de transferências.

Shital Kanji

Advogada/Coordenadora

Responsabilidade limitada

O sindicato efetuou várias tentativas para obter informações quanto à aplicação do Decreto-Lei n.º 75/2023, vulgo acelerador do SIADAP, aos funcionários da AT.Infelizmente, como é apanágio da DSGRH, a informação disponibilizada não permitia, nem permite, responder às questões colocadas pelos sócios, inclusive às questões do colega.Assim, mais uma vez, o Sindicato teve de apresentar um processo de intimação judicial para obrigar a AT a disponibilizar toda a informação.O processo encontra-se a correr termos sob o número 3382/24.5BELSB.Na sequência, a AT informou o Tribunal que já tinha disponibilizada a informação através de notas informativas, sendo que a última foi posterior à apresentação do processo judicial.No entanto, o sindicato considera que a informação disponibilizada não é suficiente, o colega é a aprova desse facto, pelo que, no dia 20.05.2024, foi entregue um Requerimento ao Tribunal a dizer que a pretensão do Sindicato não se encontra satisfeita.Assim, teremos de aguardar a decisão judicial e caso a mesma nos seja favorável a informação será disponibilizada a todos os sócios.

As condições do Seguro de Saúde em 2024, são exatamente as mesmas de 2023.Sempre houve franquias. Quer em 2023 na Médis (https://stimpostos0.test/wp-content/uploads/2024/05/quadro-de-garantias-franquias-e-capitais-de-2023-medis.png poderá consultar o Quadro de Garantias, Capitais e Franquias de 2023), quer atualmente na MGEN ( https://stimpostos0.test/wp-content/uploads/2024/05/quadro-de-garantias-franquias-e-capitais-de-2024-mgen.png poderá consultar o Quadro de Garantias, Capitais e Franquias de 2024). Não foram acrescentadas novas franquias, nem as existentes aumentaram.Houve de facto algumas anomalias no processamento das despesas, por exemplo, solicitar declaração para complemento de comparticipação, para reembolso de despesas cuja declaração está dispensada (por exemplo, consultas), anomalias estas que têm vindo a ser retificadas. O STI tem, relativamente a todas e cada uma das situações que nos foram reportadas pelos Sócios intervindo e resolvido muitas das situações concretas apresentadas pelos Sócios. Naturalmente que se não nos forem reportadas as situações não poderemos intervir, pelo que é fundamental que cada Sócio, nos reportem todas as situações.Relativamente aos medicamentos esclarece-se que também as regras não sofreram alterações. Antes, como agora, só estão cobertos medicamentos prescritos e se comparticipados pelo SNS.Por fim queremos voltar a reafirmar que TODAS as situações que suscitem dúvidas, quer por não terem sido comparticipadas, quer porque não se perceba a comparticipação efetuada, devem ser reportadas ao STI. Se tal não acontecer não poderemos solicitar esclarecimentos á seguradora e, se for o caso, reclamar exigindo a retificação da comparticipação. Todas as questões devem ser enviadas para geral@stimpostos.pt .Se não conhece bem as condições do seguro de saúde, não deixem de colocar as dúvidas ao STI, para o mail antes referido. Algumas das situações reportadas devem-se a desconhecimento das regras, estaremos sempre disponíveis para prestar todos os esclarecimentos.

De acordo com o que se tem verificado nos últimos movimentos, a administração tem permitido as candidaturas no entanto, saindo a lista final e sendo autorizada a transferência, apenas permite efetivar essa transferência após a conclusão do período experimental.

Contactada a DSGRH fomos informados por telefone pela Sra Directora de Serviços que serão notificado para exercer esse direito de opção. Não fomos informados de quando isso irá acontecer.

Os serviços jurídicos estão a preparar uma ação contra a Direção-Geral por não ter implementado na AT a Segurança Higiene e Saúde no Trabalho.

Analisada esta questão, informamos que a mesma não é nova e já na campanha eleitoral para as eleições legislativas de 2019 e 2022, foi utilizada propaganda eleitoral idêntica.Nessa altura, a situação foi analisada e fonte oficial da Comissão Nacional de Eleições (CNE) informou que “em Portugal vigora o princípio da livre propaganda. Há algumas exceções que não se aplicam neste caso, dado que a propaganda e o partido estão devidamente identificados. A ação de campanha do Iniciativa Liberal não merece censura em termos legais. Ainda que claramente intencional, o uso do design da Autoridade Tributária, a usurpação e até a adulteração do nome original do remetente para fins de campanha eleitoral não podem ser considerados ilegais.”É uma exigência legal (Lei nº 14/79, de 16/05) que o partido e respetiva propaganda estejam devidamente identificados como tal, o que sucede no caso em apreço, pelo que não se pode acusar o Iniciativa Liberal de ter cometido qualquer ilegalidade na sua campanha.Estabelece o artº 58º, nº 1 que “No decurso da campanha eleitoral não pode ser imposta qualquer limitação à expressão de princípios políticos, económicos e sociais, sem prejuízo de eventual responsabilidade civil ou criminal.”E o artº 61º refere que “Entende-se por propaganda eleitoral toda a actividade que vise directa ou indirectamente promover candidaturas, seja dos candidatos, dos partidos políticos, dos titulares dos seus órgãos ou seus agentes ou de quaisquer outras pessoas, nomeadamente a publicação de textos ou imagens que exprimam ou reproduzam o conteúdo dessa actividade.”

Assim, analisado o enquadramento legal, pode considerar-se de mau gosto e uma falta de consideração pela AT e pelos seus trabalhadores, mas não pode ser considerada ilegal.

Também o facto da propaganda ser enviada por Infomail não é proibido.

Pode ler-se no site da CNE a seguinte questão:

“6. Posso fazer propaganda através de Infomail?

Sim. O serviço infomail dos CTT face ao seu conteúdo informativo e de interesse público, não consubstancia um meio de publicidade comercial, sendo uma forma permitida de distribuição de mensagens de propaganda político-eleitoral.”

Pode sim!

Na análise efetuada pelos serviços jurídicos, não foi detetada a existência de qualquer problema na assinatura do termo de aceitação. Com efeito, para além do que é referido pela AT no ponto 8 dos esclarecimentos complementares de 31.01.2024, o artigo 47º da LTFP, prevê que, durante o período experimental o trabalhador pode denunciar o contrato sem aviso prévio nem necessidade de invocação de justa causa, não havendo direito a indemnização. Não obstante, para que não haja lugar a qualquer dúvida, o sindicato já colocou a questão por escrito à Sra. Diretora de Serviços da DSGRH.Saudações Sindicais

Boa tarde colegas, realçando que as respostas que aqui colocamos são feitas por nós e devem ser lidas enquanto tal, relativamente ao índice 100:2019 – O índice 100 manteve a actualização que tinha sofrido em 2009 ( artigo 2.º da Portaria n.º 1553-C/2008, de 31 de Dezembro), mantendo-se no montante de € 343,28;2020 – O índice 100 foi actualizado para € 344,31, de acordo com o aumento remuneratório de 0,3% previsto no Decreto-Lei n.º 10-B/2020 de 20 de Março;2021 – O índice 100 manteve-se em € 344,31;2022 – O índice 100 foi actualizado para € 347,41, de acordo com o aumento remuneratório de 0,9% previsto no Decreto-Lei n.º 109-A/2021, de 7 de Dezembro;

2023 e 2024 – Já não se aplicou o índice 100 e as actualizações foram efectuadas directamente nas remunerações. 2023 – 1% – DL 26-B/2023; 2024 – “A remuneração base mensal dos trabalhadores que auferem uma remuneração entre 769,20€ e 1754,49€ é actualizada em 52,63€. A remuneração base mensal dos trabalhadores que auferem uma remuneração igual ou superior a 1.754,50€, é actualizada em 3”.

Efectivamente o índice 100, teoricamente, já não deveria existir nem ser aplicado desde a entrada em vigor da TRU. Deste modo, em 2022, 2023 e 2024 constaram dos diplomas que fazem as actualizações salariais na FP artigos com o título “Actualização das remunerações base na Administração Pública” através das quais são realizadas as actualizações dos vencimentos que não se enquadram na TRU.